若いのに考え方がめっちゃしっかりしている若人からお便りをいただきました。ぼく24のときなにやっていたのかな…仕事の帰りに毎晩飲みにいくかゲーセンにいくかの二択でした。

差出人: こめだわら

誰に答えて欲しいですか?

全員

はじめまして。

住宅ローンの組み方、考え方について質問です。

私は24歳、勤続6年目の公務員です。(男・既婚)

近い将来、中古マンションの購入を考えております。

また、マンション購入と同時期くらいに子供を授かりたいと思っております。

現在できる限り貯金や投資をして子育てや頭金を貯めていますが、すぐ先に結婚式を控えていることもあり、どうしてもカツカツになりそうです。

住宅ローンを組む際、職員信用組合にて借り入れを行えばローン期間50年も現実的に可能ということが

判明いたしました。

50年ローンであれば、出産~小学生くらいまでの色々とお金がかかりそうな期間の返済を低く押さえることができ、その間の昇給に期待をすれば繰り上げ返済も可能と見込んでおります。

(50年ローンですが、退職時に残債がある場合は退職金から一括返済を行うこととなっております)

皆さま、期間50年の住宅ローンについて、ご意見をお聞かせください。

24歳で既に結婚されていて、更に子どもを作り住宅の購入までお考えとは!!!もう頭が下がりまくりです。日本の未来のためにもぜひ頑張ってほしい。そして、職員信用組合の住宅ローンというのはまったく知らなかったので、調べてみました!なにこれすごいんだけど…

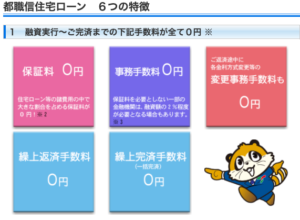

とりあえず、東京都職員信用組合を基準に話してみますね。

東京都職員信用組合住宅ローンの場合。どこもここに準じている、と思われる。

保証料・事務手数料どちらも無料!

とんでもなく有利な条件です。住宅ローンは保証料もしくは手数料で2%相当取られるのが普通です。銀行によっては保証料無料の上に事務手数料が格安なところもありますが、どちらも無料は超レアですね。

最大期間50年の住宅ローンが可能!

選ぶかどうかはともかく、選択肢が多いのは歓迎です。特にお金がない若者にとっては50年住宅ローンというのは魅力でしょう。ただし、退職金で一括返済が原則とのこと(希望しない場合は要相談)。

利息の一部は利用分量配当として返還!

返済状況や、業績によっては返還なしの場合もあるみたいですが、だいたい10%程度戻ってくるようです。

肝心の金利は…

ちょっと高め。全期間固定(25年まで)で斡旋金利適用3.26%、変動金利は斡旋金利適用1.475%/当初適用金利1.175%となります。この当初適用金利がいつまで続くのかはWebでは検索できませんでした。どなたかご存じの方がいたら、おっしゃってください。

いけるじゃないですか!まさにこめだわらさんにピッタリの住宅ローンですよ。理由は2つ

- お金がない若者にピッタリ、初期費用がかからない

- 更に50年住宅ローンで借入額を増やせるor毎月の支払額を抑えられる

35年1.175%変動金利:約3,450万円

35年1.175%変動金利:約4,500万円

となり、1,000万円予算を上げることができるのです。ただし、50年と超長期だと毎月の住宅ローン支払額の中で毎月10万円の中でも元本支払額は35年→6.6万円、50年→5.5万円のため、元本償還スピードがより遅くなるというデメリットがあります。

しかし、24歳では通常届かない価格帯、つまり資産性まで考えられる物件の購入に手が届くかもしれません。このあたりは少し冒険ですが、

- 30代前半までにお金をためて借り換え実行、できるだけ金利安いプランに切り替える

- 50年の超長期なら将来的にインフレ傾向が強いことに賭けてそのまま

なお、50年間の間に私はインフレは起こると思いますね、これだけ円を刷っているんですから。はい。

スポンサードリンク

これ借りちゃうとやめられなくなるんですよね。

やめるという選択肢をお金で売るイメージです。

資産性が高いマンションをうまく選べれば良いですが、残債の減りも少ないので売って清算しても+になるか、ある程度貯金しない限りは何があっても都職員でいるしかなくなります。

実際にそうなっている都職員を何人も知っています。

一生何があっても都職員でいつづける!と固く決心している人以外にはお勧めしかねます。

そうですね、だからやめる前にローンを借り換えですね!

年収が上がっていれば借り換えはそんなに難しくないです!だからパツパツで組まないことですね。

問題は、病んじゃったら…ですが、そこまでのリスクを考えたら何もできないもんね。

質問者様の50年ローンだから借りられる、もしくは借りやすい、というローンを借りるという選択肢はまさにパツパツの可能性が高いのでは?

35年でも無理なく借りられるローンをあえて50年でも借りるというならば別ですが。

都職員信用組合のローンはあくまでも、定年まで都職員として働き、高額の退職金と年金を得られる人前提のローンです。だからお得に出来るのです。

このお得なローンのメリットを享受するためには「どんな事があっても定年までやめられない」というデメリットを受け入れる事です。

最近の女性は結婚して子供を産んでもフルタイムで働くのが常識だし、本人たちもそう思ってますから、復職され数年経てばダブルパワー借り換えでなんとかなりますよ。

ご返答頂きありがとうございます。

まさしくわかったのですが、どれぐらいまでリスクがとれるかの考え方が全く正反対ですね。

自分ひとりで生涯都職員であればぎりぎりなんとかなるローンをペアローンで組むなんて私には想像もつきません。

離婚するかも知れませんし。どちらかが死なないけど働けない程度の病気になる可能性もあります。どちらかがリストラされる、ボーナスがなくなる可能性もあります。

自分ひとりにそういった事が起こるリスクの倍のリスクです。

そんなリスクは私は到底取れません。ですので、一旦は公務員の道を選んだのだと思います。今もかなり手堅い仕事をしています。

そうったリスクを考えていたら何も出来ない!と考えられるのがのらえもんさんのお考えなのでしょう。

私のリスクに対する考え方が少しばかり守備的すぎるのかもしれないと思いなおし、参考になりました。ありがとうございます。

のらえもんさま

大変遅くなりましたが、記事にしていただきありがとうございます。

投稿者のこめだわらです。

2年前に中古マンションを購入しました。もちろん、当該50年ローンを利用しました。

マンションを購入したことや50年ローンを利用したことに対して全く後悔していないどころか、これが最適解だったなと改めて思っています。

のらえもんさんが記事でお話してくれた内容が後押しになりました。ありがとうございます。

なお、東京都職員信用組合の当初適用金利についてですが、当該組合の住宅ローン利用が初めての場合はずっと当初適用金利が適用され、2回目以降の場合はあっせん金利以上になるようです。

ご参考までに。