スムログ読者からの相談内容には「資産価値」という言葉が頻出する。将来の売却可能性を勘案すると、多くの人は資産価値が落ちないマンションを選びたいという思いに至る。

資産価値が落ちないマンションを選ぶために、駅距離や周辺環境、間取りや専有面積については、あれこれ悩むのに、天井高さに影響を与える階高にはあまり関心が向いていないのではないか。

あれから5年

不動産業界の陰謀とまでは言わないが、不動産業界の自主ルール「不動産の表示に関する公正競争規約」では、専有面積の表示は義務化されているが、天井高さ(階高)の表示は義務化されていない。住宅ローンという名の借金を背負って手に入れようとしているのは、マンションというモノではなく、「生活空間というサービス」。同じサービス利用料を払うのならば、平面だけでなく、高さ方向も含めた空間としてマンションを評価したい。

そのような思いから5年前にスムログに投稿した記事が「不都合な真実を解説(階高も小さく)」だった。

同記事では08年(リーマンショック前)に3.29mあった平均階高は、10年(3.18m)には11cm縮小。さらに14年から17年にかけて分譲価格が1千万円ほど高騰していることを明らかにした。

あれから5年。さらに異次元の高騰を続けている23区の新築マンションの階高はどう変化したのか。

縮む専有面積

ザックリいえば、23区の新築マンションはこの10年間で狭くなったのに、分譲価格は約3千万円上昇している(次図)。- 14年~20年は、面積は小さくなるが価格は上昇するという、マンション購入者にとっては最悪の状況。

- 21年は、面積が約3m2広くなるが、価格はさらに上昇した。

「過去20年間の「首都圏新築マンション市場動向」を可視化」より

階高も縮小

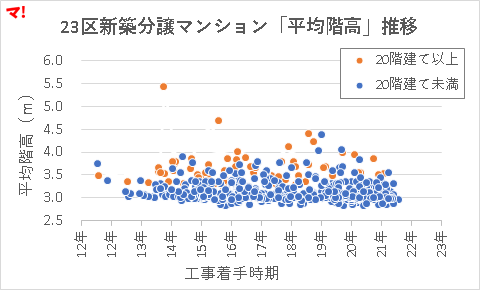

東京都が公開している「マンション環境性能表示の一覧」に掲載されている23区の新築分譲マンション全584件(23年1月12日現在)を対象に確認してみよう。横軸に工事着手時期、縦軸に平均階高(=建築物の高さ÷階数)として、全584件につき「20階建て未満(515件)」と「20階建て以上(69件)」に区分して描いたのが次図。

「20階建て以上」のほうが総じて、「20階建て未満」よりも平均階高が大きい傾向がみられる。

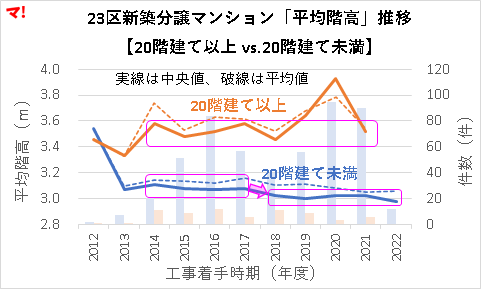

「20階建て以上」と「20階建て未満」の平均階高の違いをさらに調べるべく、横軸に工事着手時期(年度)、縦軸(左)に平均階高、縦軸(右)に件数として描いたのが次図。

ザックリ言うと、「20階建て以上」の平均階高が3.4~3.6mで推移する一方、「20階建て未満」のほうは2018年度を境に3.1mから3.0mに縮小していることが分かる。

※平均値は異常値の影響を受けやすいので、中央値で評価する。また、件数が少ないと、中央値であっても全体のトレンドから外れることに留意。

2018年というのは、専有面積をさほど変えずに分譲価格が上昇し始めた年(冒頭のグラフ参照)。つまり専有面積の抑制だけでは価格上昇を抑えられなくなったので、階高を縮小することで価格の上昇を抑えることに手を付け始めたように見えなくもない。

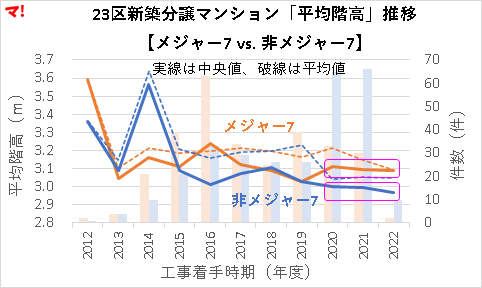

では、大手デベロッパーと非大手デベロッパーとでは階高に違いがあるのか、ないのか。

メジャー7vs.非メジャー7

メジャーセブン(住友不動産、東急不動産、東京建物、野村不動産、三井不動産レジデンシャル、三菱地所レジデンス)が売主(JVを含む)となっている物件と、非メジャーセブンの物件の平均階高の推移を描いたのが次図。メジャー、非メジャーで特に階高の違いはみられない。あえて言えば、2020年以降、メジャーの平均階高3.1mに対して、非メジャーの平均階高は10cm低い3.0m。

※メジャーセブンとは、大手不動産会社7社(住友不動産、大京、東急不動産、東京建物、野村不動産、三井不動産レジデンシャル、三菱地所レジデンス)が提携して共同で運営しているサイトのこと。本記事ではこれら7社を便宜的にメジャーセブンと呼ぶ。

あわせて読みたい

- マンション市場|新築から中古へ(首都圏編、東京23区編)

- 過去21年間の「全国新築分譲マンション市場動向」を可視化

- 新築vs中古!過去16年間の「首都圏マンション市場動向」を可視化

コメントを残す