こんにちは!

ふじふじ太です!

お便り返しです。

差出人: なか

誰に答えて欲しいですか?

全員

メッセージ本文:

お世話になります。

いつもブログを楽しく見させていただいております。マンション購入について相談させていただければと思います。自身のプロフィールですが、

29歳男性

年収2800万程度

妻と二人暮らし、3-4年後には子供を複数欲しい

現在は中野区のマンション賃貸 月24万

職場は新宿区

現在の賃貸生活に満足してはいますが、賃貸で毎月お金を払い続けること、また今後家族が増える可能性があることを考えるとマンションを購入してもいいのかなと考えています。私の職業が医師ということもあり今後転勤となる可能性もあることを考えると、資産価値があまり落ちないマンションに住めたらと思っています。物件含めて今後の方針についてアドバイスいただけると幸いです。

また、私が全くの初心者であり恐縮なのですが、実際に与信がどれくらいあるのかなども教えていただけると幸いです。

お便りありがとうございます!

ご年収2,800万円ですか。

すごすぎです。

ご年収の割には今の賃料も安いので、非常に堅実な方なのではないかと想像しております。

自己資金の額にもよるのですが、ご与信的にはざっくりご年収の7倍程度であれば借りられると思うので、ご予算的には「2億円弱」くらいでも問題なさそうです。

賃料がもったいないので買うべきかという視点ですが、一般的には個人契約の賃貸暮らしの方には「迷わず今すぐ買えるものを買いましょう!」とアドバイスしたいところなのですが、なか様の場合はご年収の割に現賃料がかなり安く、賃料が勿体無いというレベルでもない点が引っかかっております。

むしろ今の24万円の賃料のお部屋に不満もなく生活できているということであれば、無理して高額なマンションを買う必要がない気がしてきました。

なぜそう思うのか。

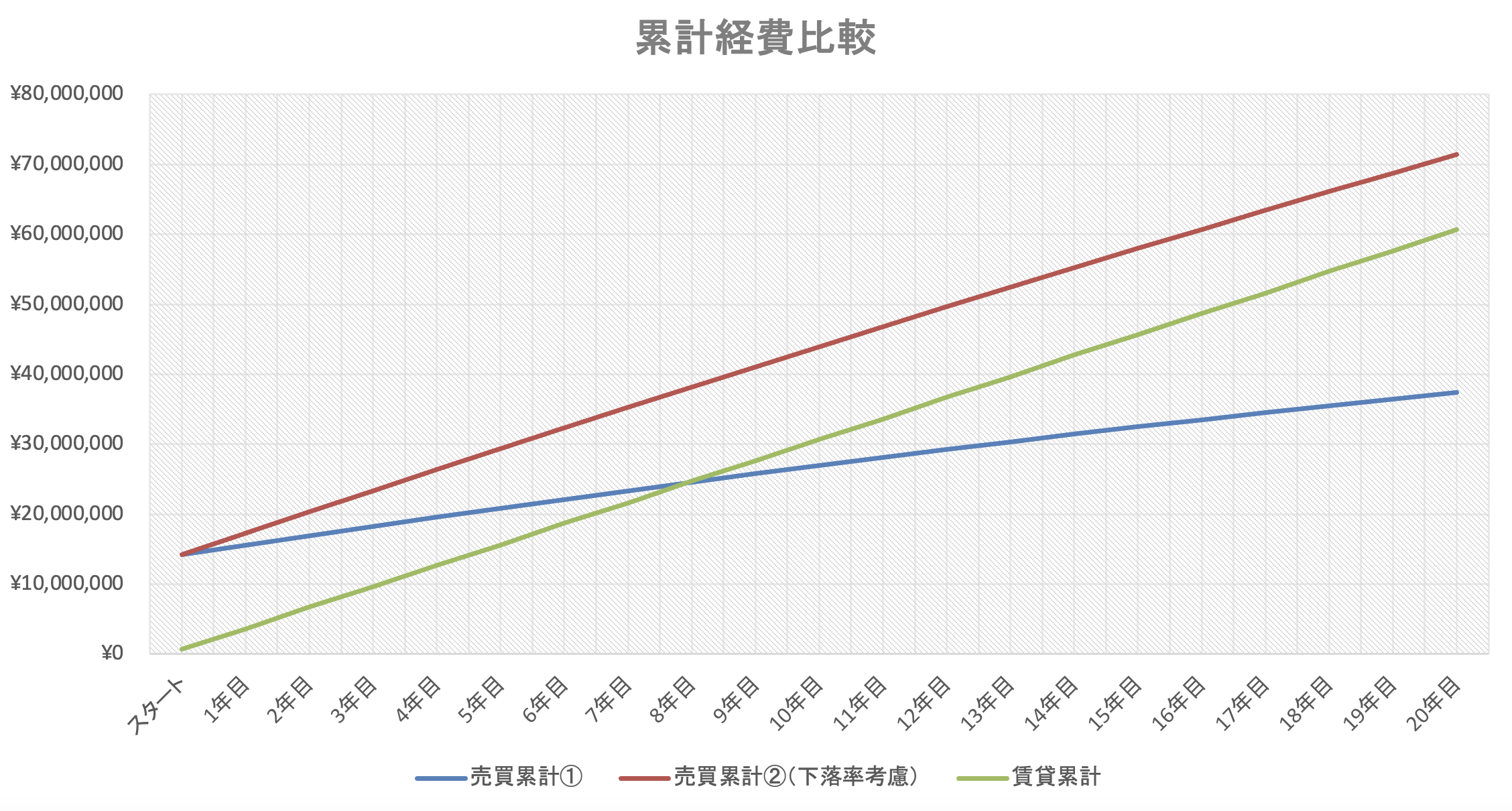

「今の賃料を払い続けた場合」と「17,000万円のマンションを買った場合」の経費をシミュレーションして比較をしてみます。

そうすると、売買の初期費用を含めた経費を比較すると、損益分岐は「8年」となります。

※購入価格と売却価格が変わらない前提

経費の考え方は以下ブログをご覧ください。

つまり、17,000万円のマンションを買っても、8年以内に売却することになったら今の24万円の賃貸に住んでいた方が経済的な側面だけを見ると得だったよねという話しになります。

ただ、マンションのグレードは今よりも当然上がるでしょうから、ハイグレードな生活ができるという点ではメリットが高いと思うものの、そういう生活を求めているかどうかは奥様と話し合いが必要でしょう。

ご参考までに、なか様のケースでのご予算と損益分岐の関係は以下の通りです。

※購入価格と売却価格が変わらない前提

15,000万円の場合:損益分岐「約6年半」

13,000万円の場合:損益分岐「約5年半」

11,000万円の場合:損益分岐「約4年半」

上記ご覧頂きいかがでしょうか。

転勤もあるということですから、経済合理性の部分を見るとそんなに無理して買う必要もないように感じます。

まだご年齢もお若いので焦る年代でもないでしょうし、お医者さんということですから体調管理の意識も高そうですし、ご予算的にも余裕があるなど、総合的に考えた結果、お子様ができてある程度定住する場所の目処が立った段階でご購入されても遅くないように思います。

私がなか様のお立場なら、若いうちにご夫婦で賃貸で転々と好きなところに気軽に住み替えたいと思いそうです。

それは今しかできない生活スタイルです。

子供ができるとそうはいきませんよー。

すべては子供優先の生活に変わります。(実体験済です笑)

色々な街やお部屋に住むことでどのエリアが好きなのか、どういう点を住まいに重視するのかも自覚できるというメリットもありますね。

ちなみに私がこのようなアドバイスをするのは珍しいです。

賃貸住み一次取得者への基本フレーズは「即断の中古購入推し」です。

それはなか様の堅実性と圧倒的な経済力があるからこそのご提案とご理解ください。

お金に困らないなら私も賃貸で色々なエリアやマンションに住んでみたいものです。

また、ご購入される際のご予算についてひとつ注意点は、「借入れできる額」と「実際に支払っていける額」はまた別物です。

最近はまだローンが借りやすいので驚くべき金額を借りることができると思います。

なか様の場合は特にです。

例えば、現在賃料24万がベースだと思いますが、17,000万ローンを借りると、諸々ランニングコストを含めてかかる月額コストは50万円弱ほどになりますから、現状の倍かかります。

それが現実的なのかもしっかり検討していきましょう。

月々の支払いが苦しくなってストレスがかかるなら、もう少しご予算を落とした方がおすすめです。

同じ支払い額くらいをご予算にするなら、ご予算は8,500万円くらいになります。

月々のキャッシュフローはご家庭によって様々ですので、住まいに毎月いくら充てられるかから逆算をして予算を決めていくことが大切です。

もし買うのであれば、長く住んでいける前提でファミリーサイズをお子様ができることを見越して購入するパターンと、5年前後で買い替え前提で一旦60平米前後のマンションを手堅く買っておくというパターンの2つあります。

それぞれメリデリありますので、さらに詳しくということであれば個別相談もお待ちしております!

上記、なか様にとって少しでもご参考になりましたら幸いです。

本日は以上となります!

ご講読頂きありがとうございました!

<新サービスリリース!シン・湾岸マンション売却!>

随時相談受付中。ふじふじ太に直接会って相談したい!という方はこちらから! ふじふじ太公式ラインに登録すれば、湾岸マンションアナリティクスも見放題です! お友達追加はこちら! Twitterでも情報発信しています、アカウントはこちらから。ぜひフォローお願いいたします!

29歳ですと、最短で医師になって5年目、総合病院や大学病院勤務では卒後臨床研修3年修了後2年目です。専門医も取れない年齢で、その年収は普通はありません。美容などの自費診療の医療機関勤務の方でしょうか。

実際はそういう医療機関は、勤務先の倒産や転職も多く、与信が通るか疑問です。

大学病院勤務医です。全くの同意見です。

ただ、S○Cのような超大手美容グループだと与信どうなるかは大いに興味あります。

コメントありがとうございます!

大変参考になります!