先月24日の日銀政策決定会合で政策金利は0.25%上昇の0.5%となることが発表されました。

今後も追加の利上げが予想され、いよいよ超低金利時代に終わりを告げる局面となりました。

それでも諸外国と比較すると日本は充分低金利で、まだまだ住宅を買いやすい環境といえます。

今回は、金利上昇を見据えた物件購入の心得をお話していきます。

金利について

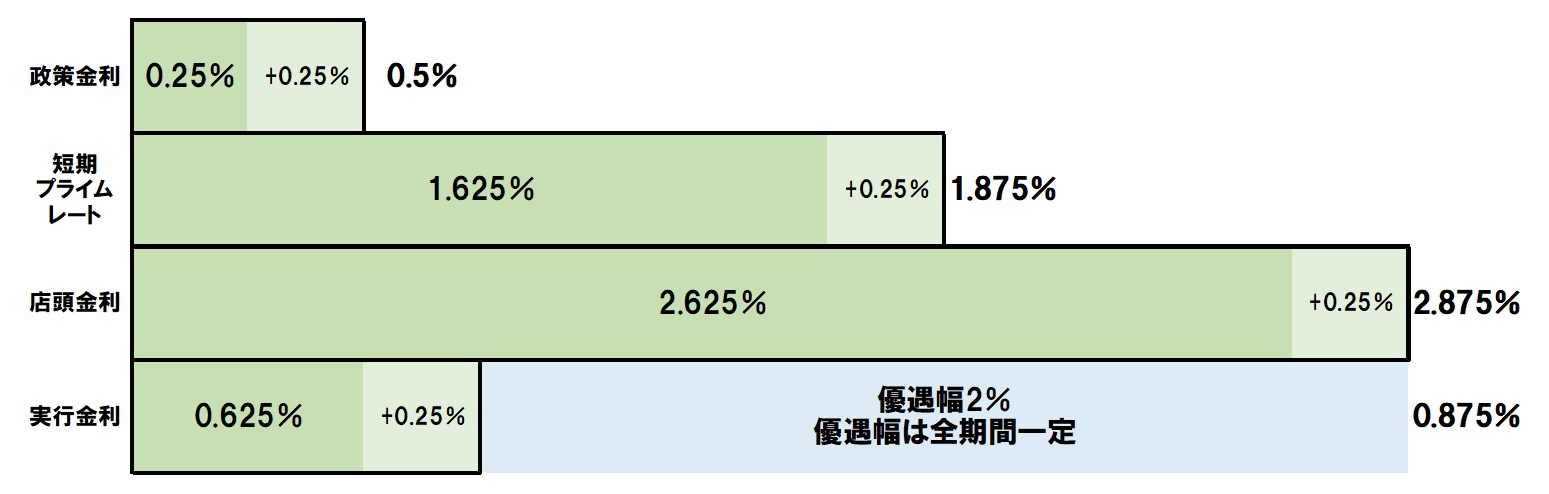

日銀の利上げによる変動金利は下記の様になります。

政策金利を基に短期プライムレートが決まり、

短期プライムレート+約1%が店頭金利、

店頭金利-優遇幅約2%が実行金利となります。

今後の追加利上げによって短期プライムレートが上昇すれば、実行金利も上がっていくと考えられます。

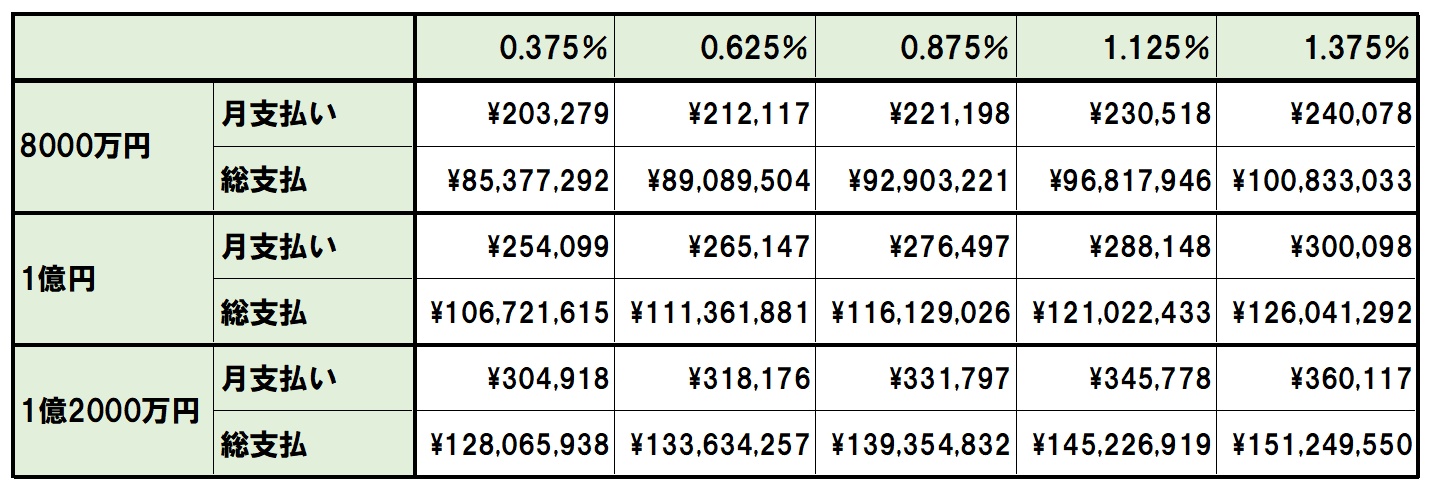

では、金利と支払い金額について見ていきましょう。

上記の通り

・8000万円1%上昇→月支払い36799円上昇

・10000万円1%上昇→月支払い45999円上昇

・12000万円1%上昇→月支払い55199円上昇

となり家計に及ぼすインパクトは大きいです。

金利の上昇が物件価格の下落につながるのが通説ですが、今の時代、エリアによって濃淡に大きく差が出るでしょう。

購入後のシミュレーション

現在2025年はインフレ局面にあるため、お金の価値が目減りしており、相対的に物件価格が上昇しているように見えます。

湾岸エリアでは昨年1年間で約25%も価格上昇したと言われております。

勿論、人口減少局面エリアで需要が無く、お金以上に価値が目減りしている物件が多いのも事実です。

現に日本全体の不動産時価総額はバブル期から半減していると言われております。

なので

・人口が増加ないし維持される

・再開発や鉄道延伸など街の発展が期待される

エリアを選定しないと資産価値の維持は困難です。

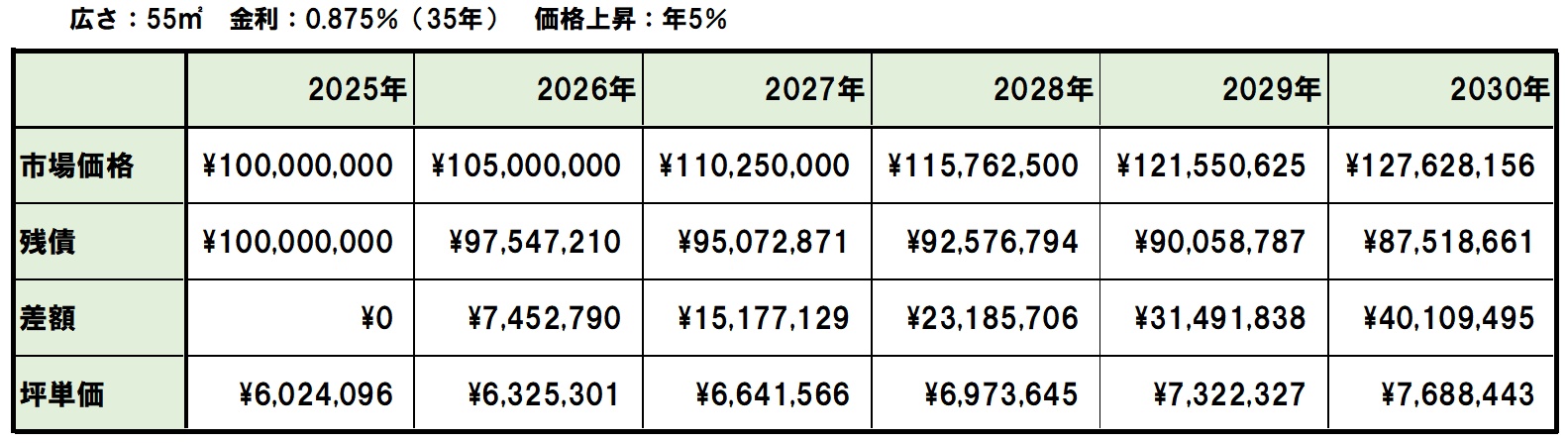

インフレが継続する前提で物件価格が毎年5%上昇した場合のシミュレーヨンは下記となります。

2013年以降に物件を購入された方はこの様になっているかと思います。

ただ、経済情勢は勿論一定ではなく住宅ローンの返済期間35年の間に様々な出来事があるはずです。

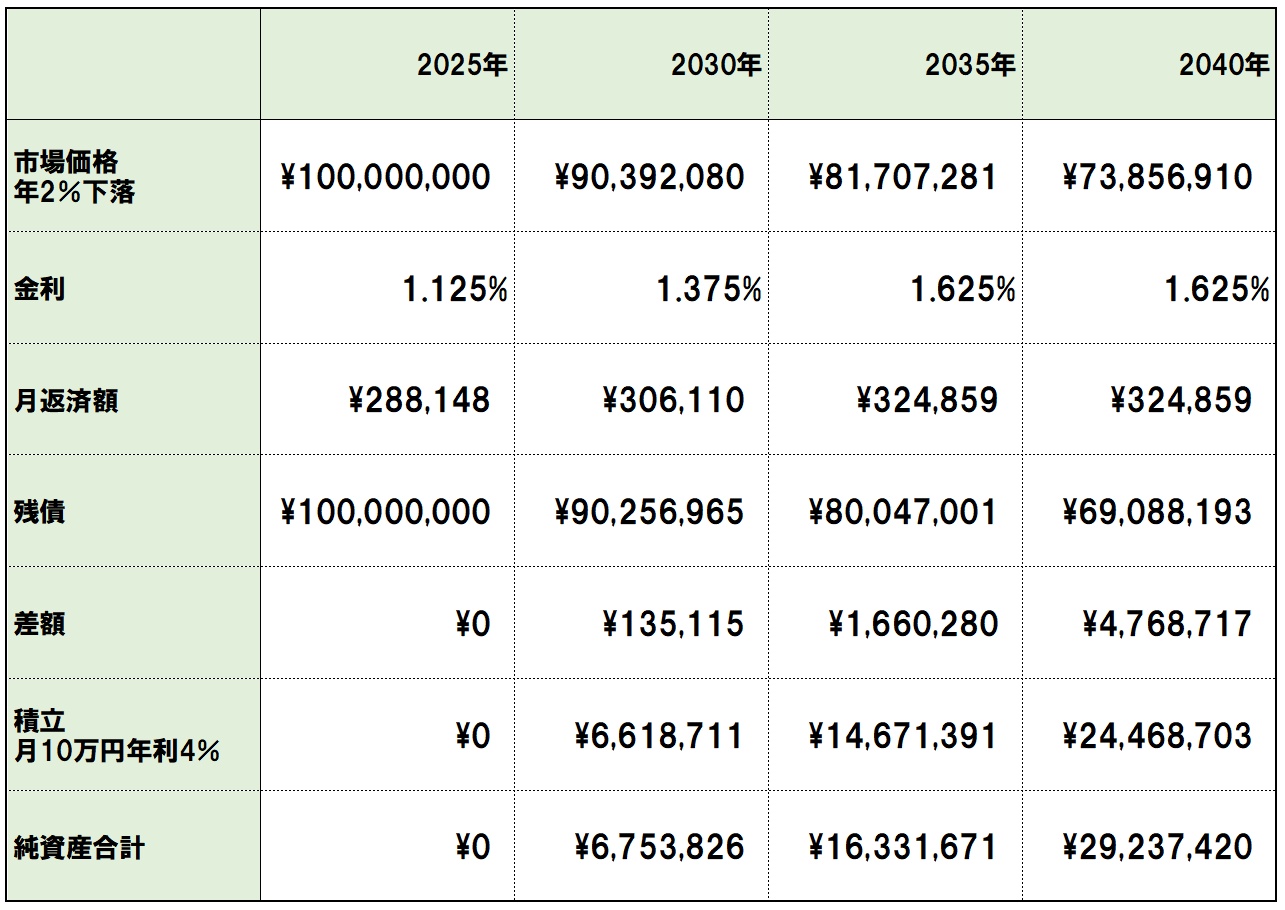

下記ご覧ください。

・物件価格が年2%下落

・金利が1.125%から徐々に1.625%まで上昇

のシミュレーションとなります。

この程度の金利上昇では残債割れにならないと分かります。

やはり金利上昇等リスクに備えてインデックスなどに積立投資しておくと良いと思います。

月10万円、年利4%で積立をした場合上記の様になります。

仮にこのままインフレと低金利が続いた場合

(そんなことあり得ませんが)

・物件価格は年5%上昇

・金利は0.875%

・月10万円、年利4%で積立

とすると、15年後

物件価格:207892818円

残債 :63399334円

積立 :24468703円

合計 :168962187円

となります。

広尾ガーデンヒルズは1980年代に供給されたマンションですが、現在、分譲時価格の2倍以上で取引されております。

エリアや物件の選定を間違えなければ、インフレやデフレなどの経済情勢に大きく左右されることなく価値を維持できるという良い例だと思います。

金利上昇を見据えた購入戦略

①予算設定

物件価格が上昇しており、年収に対しての返済額が大きくはなってしまいますが、金利の上昇に備えてNISAなどで積立投資をする余裕をもって予算設定するのが良いです。

②物件選定

人口が増加、ないしは維持できるエリアを選定するのが良いです。

極力大規模なシンボルマンションを購入しましょう。

鉄道の延伸や再開発など街の発展が見込まれるエリアだと尚良いです。

③購入後

物件を購入すると管理組合の組合員となります。

管理組合の働き如何によってリセールバリューに影響が出ます。

予算で公式HPを作成したり、遊休共用部を有効活用したりやれることは沢山あります。

ご自身も組合員としてご自身の資産を維持するべく、積極的に参加して下さい。

まとめ

金利上昇局面において、

・適正な知識

・決断力

・余剰資金の準備

などがあれば恐れることなく物件を購入できます。

これからも有益な情報を発信していけるよう尽力致します。

皆さんの理想の物件との出会いを、心から応援しています。

GFCのような状況下で、物件価格と金融資産が同時に下落するような想定はしなくても大丈夫でしょうか??

経済危機については、戦争や震災と同様織り込んで購入するべきです。

ただ、経済危機、震災等は市場が数年で戻るので長期視野で価格の下落要因としておそれなくても良いと思います。

不動産価格以上に、生活や安全に直結した危機ですので当然重く考えるべきではあります。