日々様々なご質問をお客様から頂きます。

その中で一定数いらっしゃるのが現在借上げ社宅にお住いの方です。

・現在家賃負担がかなり大きい

・数年後は補助がなくなるので退去しないといけない

・いつまで社宅で、いつ購入すれば良いのか

という形でご相談を頂きます。

今回は社宅とマンション購入について考えてみたいと思います。

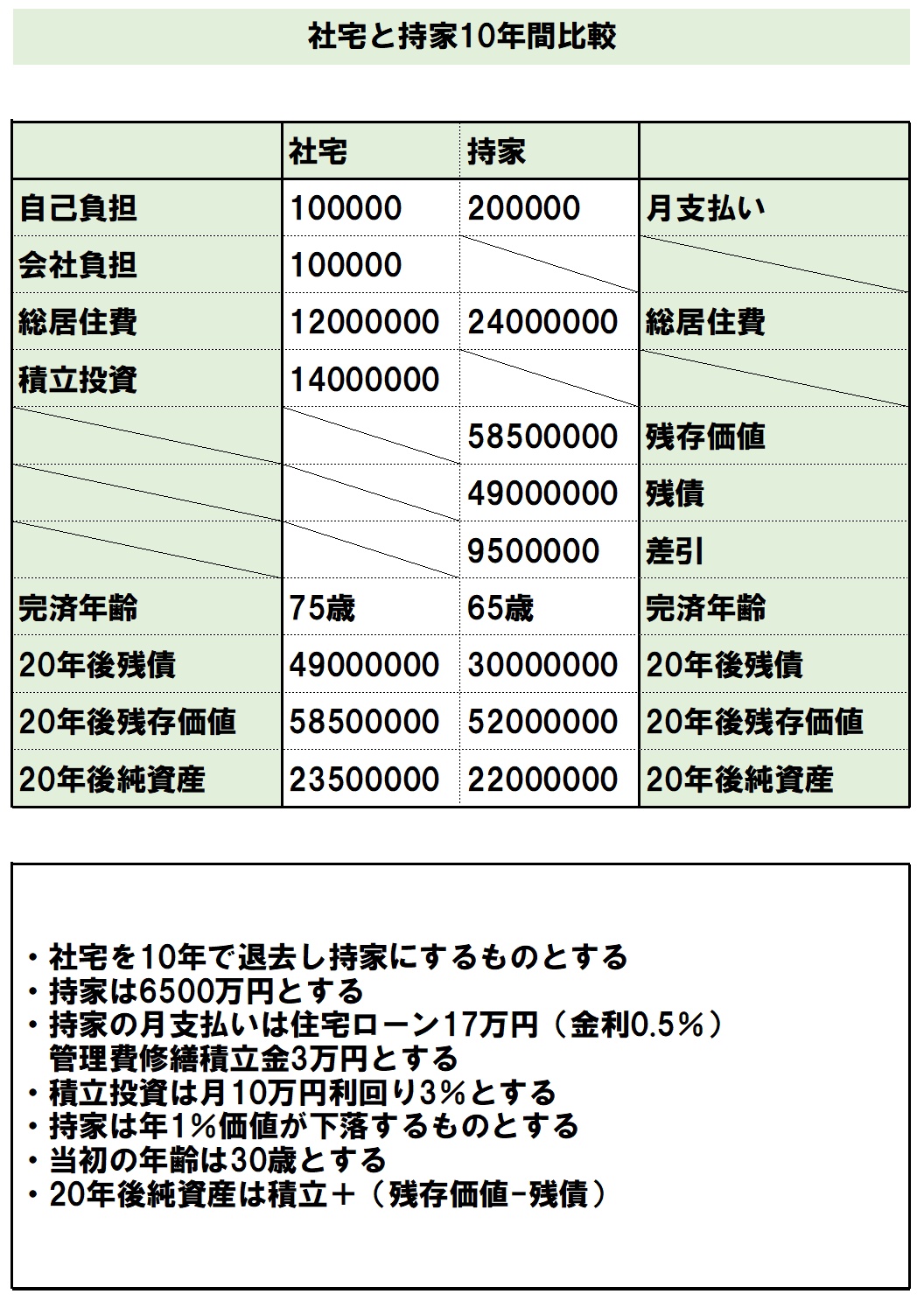

社宅と持家比較

上記図をご覧ください。

どうしても複雑になってしまい申し訳ありません。

30歳で、現在20万円の賃料、会社負担10万円の方と、6500万円のマンションを購入された方の比較となります。

社宅の方は会社負担で浮いた10万円を積み立て投資をしている前提となります。

あくまで分かりやすくするために前提条件等は大雑把にしておりますのでご容赦下さい。

・社宅を退去した10年後にマンション購入をすると完済年齢が75歳となることが最も大きなデメリットと言えます。

定年退職から年金受給まで無収入期間の住宅ローン支払いは、負担が大きいと言えます。

・住宅ローン金利が上昇する場合、早めに返済をスタートしておき元本の比率が高い時期に上昇するとダメージが大きいので、早期購入するメリットは高いと言えます。

・年1%物件価値が下落するシミュレーションとしておりますが、今時点で想定される未来はインフレなので価格を維持、ないしは上昇すると考えられるため早期に購入しておいた方が良いと言えます。

上記の様に現在のタイミングにおいては、会社負担の家賃補助のメリットよりも、

・完済年齢が後ろ倒しになる

・物件取得金額が上昇する

リスクの方が大きいと考えて良いでしょう。

まとめ

いずれマンションを購入しようとお考えの方は、社宅のメリットを手放して早期購入を検討してみても良いと思います。現在のトランプ関税による株安、世界恐慌といった特異なシナリオとなった場合デフレ基調になるので結論は変わりますが、あまり想定できないでしょうし、したくないです。

老後持ち家が無いと生涯家賃支払いがあります。

これは今健康なうちには想像ができない程、大変なことだと思います。

ご自身の人生を長期的に考えて物件購入をされてみて下さい。

コメントを残す