都心マンション価格は上昇の一途を辿っておりますが、果たして『売った後、高い金額で買うのは意味が無いのでは!?』という方はかなり多いと思います。

今回は売却後の住宅戦略について解説致します。

最後までお読み頂ければ売却についての考え方が良く分かると思います。

売却、買換えに向いている方

現在ご自宅の含み益があっても売却、買換えに向いていない方もいらっしゃいます。

長い人生で居住費をしっかり抑えて、老後資金も作っていく上で↓の様な方は向いている方と言えます。

・世帯年収が今後も上昇する見通しの方

・現在の住戸が手狭な方

・新NISAなどの投資に積極的な方

具体的な売却、買換え戦略

2017年に30歳でお子さんが産まれたことをきっかけに、自宅マンションを購入したケースでお話していきます。

※2017年当時の金利を0.8%、2024年現在の金利を0.475%としております。

※売却時の所得税は除外した計算となります。

※売却時の仲介手数料等経費は除外した計算となります。

※運用利回りは4%とします。

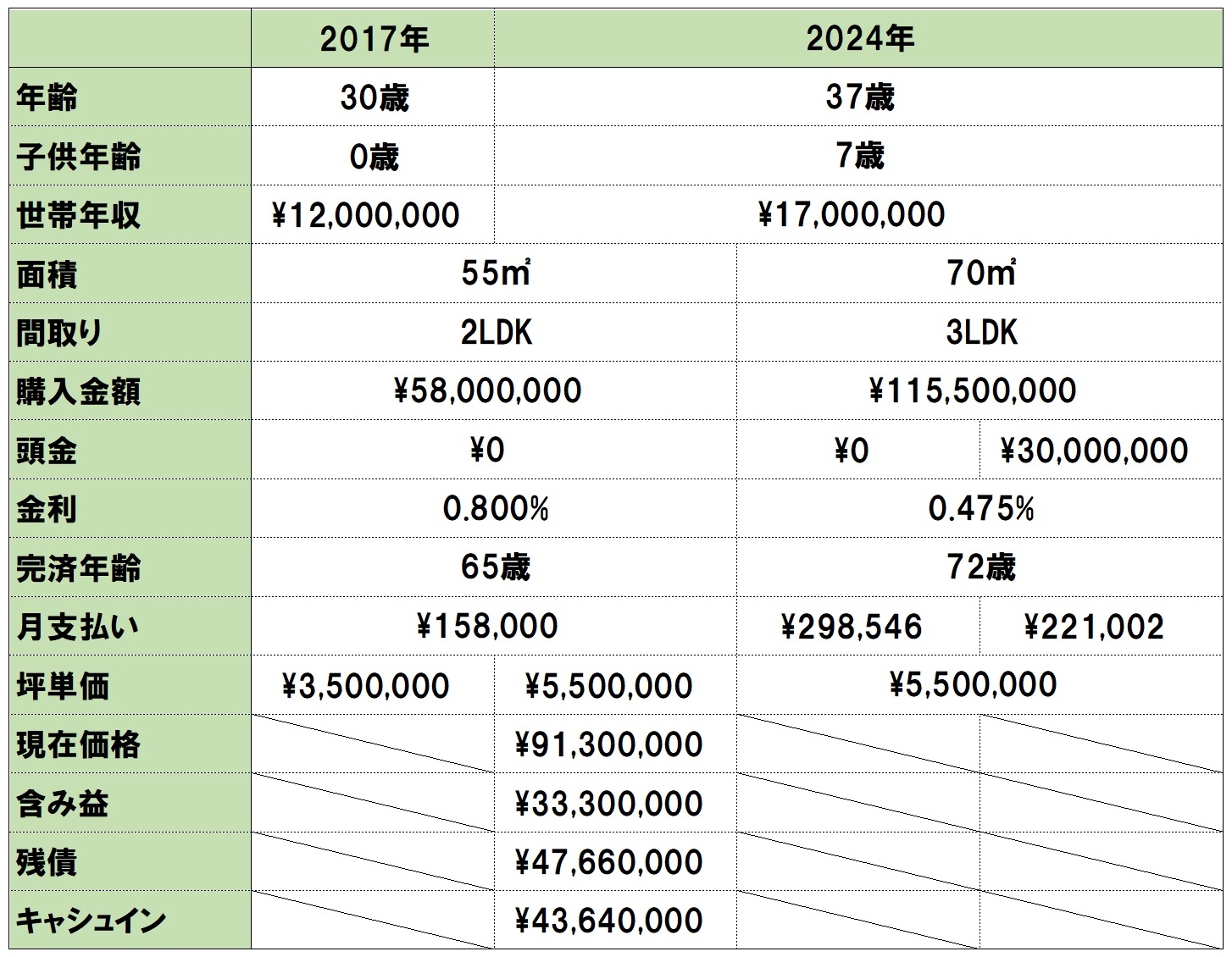

①

↑ご覧ください。

2017年に2LDKを5800万円で購入した方の例です。

現在価値で9130万円まで上昇しており、残債を差し引いて4364万円のキャッシュインがあります。

4364万円全額を、72歳まで運用した場合、1億7655万円になります。

3000万円を新居の頭金に回し、1364万円を72歳まで運用した場合、5518万円になります。

新居の住宅ローン金額を抑えて、運用により資産形成もできてかなり意味のある売却と言えます。

旅行が趣味で連休は海外旅行に行く、車をお持ち等各ご家庭で資金使途は異なります。

ご自身の手取り収入に対して、買い換え後の住宅ローン金額のが無理の無い範囲で決めることが重要です。

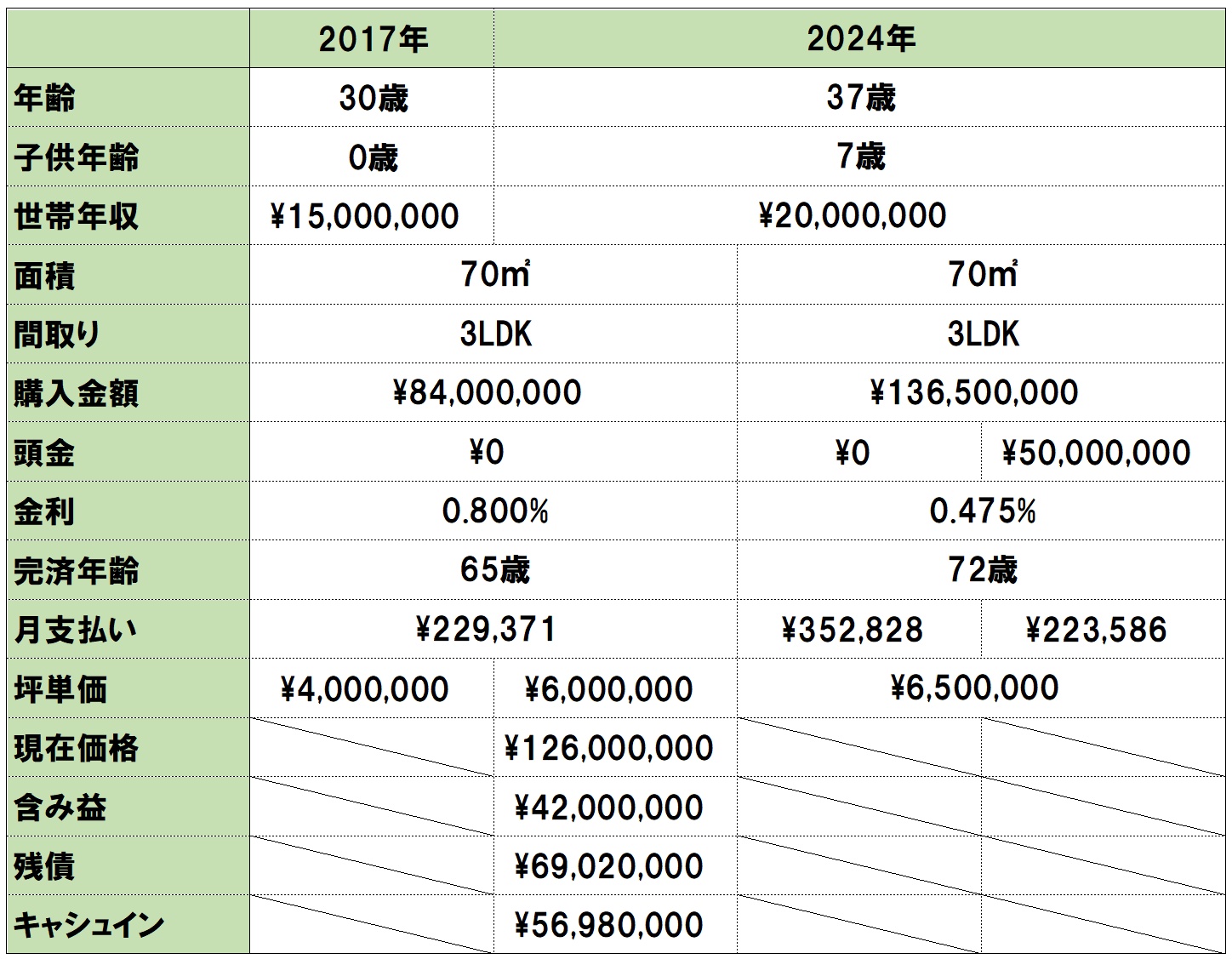

②

↑ご覧ください。

こちらのケースで5000万円を新居の頭金に回し、698万円を72歳まで運用した場合、2823万円になります。

また、住宅ローンの支払い金額は買換えによって抑えられております。

購入物件はより良いエリア、より新しい物件とグレードアップもしております。

世帯年収が上昇しているので住宅ローンの支払いが増えても問題ない場合、5698万円全額を、72歳まで運用したら、2億3052万円になります。

65歳になる28年後に繰り上げ返済しても良いと思います。

その場合、

残債2914万円

運用資産1億8080万円

差引1億5166万円

となります。

賃貸に住んだ場合の補足

売却して賃貸に住むのが適しているケースもあります。

・お子さんが独立して自宅が広すぎる

※売却で得た現金の範囲で小さいご自宅を購入するのが最も得策。

・50代である程度現金を持っている

※50歳で売却して4000万円得た場合70歳まで運用すると8890万円、20万の賃料で70歳まで住んだ場合4800万円で70代以降も資産背景が安定している。

という場合です。

それ以外は、老後持ち家で無いことは多くの場合大きなデメリットとして働きます。

30歳から90歳まで20万の賃貸に住んだ場合居住費は1億4400万円とかなりの高額になるため売却によりメリットが創出しづらいです。

まとめ

いずれのケースも重要なことは、売却で得られた現金を運用するということです。

今後も中長期的にインフレの時代が続くと思います。

貯金は勿論重要ですが、現金として持っていても実質目減りする一方です。

自宅マンションとして現物資産として持っておくことは重要ですし、余剰現金は投資運用することが必須と言えます。

マンション価格の上昇局面は、まとまった現金を得る絶好のチャンスと言えます。

しっかり売却後の戦略を考えて買換えを行って下さい。

コメントを残す